PR

経理担当者に求められる重要な仕事の1つに決算業務があります。

しかし、

- 決算業務とは具体的に何をするのか

- 月次決算と年次決算の違いは何か

- なぜ経理の中でも重要と言われるのか

こうした疑問を持つ人も多いです。

私は経理歴15年の現役経理として、月次決算から年次決算まで幅広く経験してきました。

結論から言うと、決算業務とは、会社の1年間の経営結果を数字としてまとめる、経理の中でも最も重要な仕事です。

企業では日々さまざまな取引が発生していますが、それらを一定期間ごとに整理し、最終的に「決算書」として会社の財務状況を確定させます。

この記事では、現場の実務経験をもとに、

- 決算業務の内容

- 流れ

- 効率化のポイント

までを分かりやすく解説します。

さらに、決算業務で失敗しないためのリアルな注意点から、その経験を武器に経理転職を成功させるノウハウまで解説しているので、ぜひ参考にしてください。

決算業務スキルを活かして転職で年収アップを実現できる!経理におすすめの転職エージェントと転職活動の全ノウハウは以下の記事で紹介しています。

JACリクルートメント |  リクルートエージェント |  ヒュープロ | マイナビエージェント | |

| おすすめ使用法 | できるだけ年収アップを狙った質の高い求人をゲット | より自分に合った職場を広く探すため選択肢を増やす | 経理特化の専門性の高いアドバイザーを味方にする | 慣れない転職活動で丁寧なサポートを受ける |

| 特徴 | 特化型 | 総合型 | 特化型 | 総合型 |

| 経理系求人数 | 約1,000件 | 約8,000件 | 約3,000件 | 約2,000件 |

| ポイント | 高年収が狙えるハイクラス領域で最大手 | 業界最大手で全業界の経理を扱い求人数No.1 | 管理部門特化型エージェント業界最大級の求人数 | 担当者のサポートが丁寧で安心 |

| 対象年代 | 30代~50代 | 20代~50代 | 20代~50代 | 20代~30代 |

| 費用 | 無料 | 無料 | 無料 | 無料 |

| 対象エリア | 全国 | 全国 | 全国 | 全国 |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

決算業務とは

決算業務とは、企業活動で発生した取引を一定期間ごとにまとめ、経営状況を数値として確定させる業務です。

会社では日々、

- 売上

- 仕入

- 経費精算

- 給与支払

- 資産取得

- 負債発生

など、さまざまな取引が発生しています。

これらを一定期間ごとに整理し、

- どれくらい利益が出たのか

- 会社の資産や負債はいくらなのか

をまとめたものが「決算書(財務諸表)」です。

決算業務は、この決算書を作成するための一連の経理作業を指します。

決算業務の種類

決算業務にはいくつか種類があります。

月次決算

月単位で行う決算です。

会社の経営状況を早く把握することが目的です。

売上や経費を月ごとに締めて、「今月の利益はいくらか」などの財務状況を確認します。

四半期決算

3か月ごとに行う決算です。

主に上場企業で必要になります。

投資家などへ経営状況を報告するため、より正確な数字が求められます。

中間決算(半期決算)

事業年度の途中(通常6か月時点)で行う決算です。

1年間の決算を待たずに、会社の経営状況を中間時点で確認する目的で行われます。

上場会社などについては金融商品取引法に基づき、中間財務諸表の開示が義務付けられています。

年次決算(本決算)

1年間の経営結果をまとめる決算です。

会社にとって最も重要な決算で、

- 法人税の計算

- 決算書の作成

- 税務申告

などを行います。

上場企業などでは、金融商品取引法に基づき有価証券報告書を提出し、年次財務諸表を開示する必要があります。

ここが、経理が一番忙しくなる時期でもあります。

決算業務の頻度とタイミング、時期

決算の頻度は企業によって異なりますが、一般的には次のようなサイクルです。

| 月次決算 | 毎月 |

| 四半期決算 | 3か月ごと |

| 年次決算(本決算) | 年一回 |

特に年次決算の作業ボリュームは重く、決算月の翌月〜2か月が最も忙しくなります。

法人の場合

法人の場合、会計期間は任意で決められます。

例えば、日本企業に多い4月から3月の会計期間であれば、会計期末である3月が年次決算です。

決算で確定した法人税等は、原則として決算日から2か月以内に申告する必要があります。

3月決算の企業の場合、申告期限は5月31日です。

なので、経理は4月〜5月が決算業務の繁忙期です。

この期間は、

- 残業が増える

- 確認作業が多くなる

- ミスが許されない

など、経理にとって最もプレッシャーの大きい時期になります。

一方で、年間のスケジュールが見通しやすい点は、経理の働きやすさの一つです。

実際に働いてみると、スケジュールをコントロールしやすく日々に余裕が生まれるので、メンタル面でも大きなメリットがあります。

私自身も、先が読める働き方に変わっただけで、ストレスの感じ方が大きく変わったことを実感しています。

経理のやりがいや魅力について詳しく知りたい方は、以下の記事をあわせてご覧ください。

» 【経理歴15年】経理のやりがいや魅力とは?転職経験豊富な現役経理マンが教えます

個人事業主の場合

個人事業主には法人のような任意の「決算日」はありません。

「1月1日から12月31日までの1年間」が会計期間となります。

この期間の売上や経費をまとめて「所得」を計算し、翌年に確定申告を行います。

確定申告の期限は、原則として翌年の2月16日から3月15日までです。

例えば、2025年1月1日から12月31日までの所得については、2026年3月15日までに申告・納税を行います。

個人事業主の決算では、主に次のような書類を作成します。

- 収支内訳書(白色申告)

- 青色申告決算書(青色申告)

これらをもとに所得税を計算し、確定申告書を提出します。

このように、法人は決算日から2か月以内に申告を行いますが、個人事業主は1年間(1月〜12月)の所得を翌年3月15日までに確定申告する点が大きく異なります。

決算業務で作成する書類

決算業務では、主に以下の書類を作成します。

| 貸借対照表(BS) | 会社の資産、負債、純資産の状態を決算日時点でまとめた資料 |

| 損益計算書(PL) | 会社の売上や原価、費用をまとめて、会計期間内の利益を把握する資料 |

| キャッシュ・フロー計算書 | 上場会社で作成義務のある、お金の流れを各活動別にまとめた資料 |

| 株主資本等変動計算書(SS) | 会計期間内に株主資本がどのように増減したかを示す資料 |

| 個別注記表 | 貸借対照表や損益計算書などの計算書類に関する補足情報(注記事項)をまとめた資料 |

これらの資料は、

- 経営者

- 株主

- 投資家

- 銀行

- 税務署

など、さまざまな関係者が確認する重要な資料です。

特に重要とされるのが、「財務三表」と呼ばれる次の3つの書類。

最も重要な財務三表

- 貸借対照表(BS)

- 損益計算書(PL)

- キャッシュ・フロー計算書

これらは、

- 企業の財政状態

- 経営成績

- 資金の流れ

を把握するための基本となる財務資料です。

ただし、キャッシュ・フロー計算書は主に上場企業に作成義務がある書類であるため、非上場企業では作成されないケースも少なくありません。

決算書の作成期限

決算書の作成期限は、事業年度終了後3か月以内とされています。

一方で、法人税の申告期限は事業年度終了から2か月以内です。

そのため、実務上は金額確定に関連する決算書の作成も、2か月以内に完了させる必要があります。

その決算書確定までの期間に、一体どんな業務を行っているのかを解説していきます。

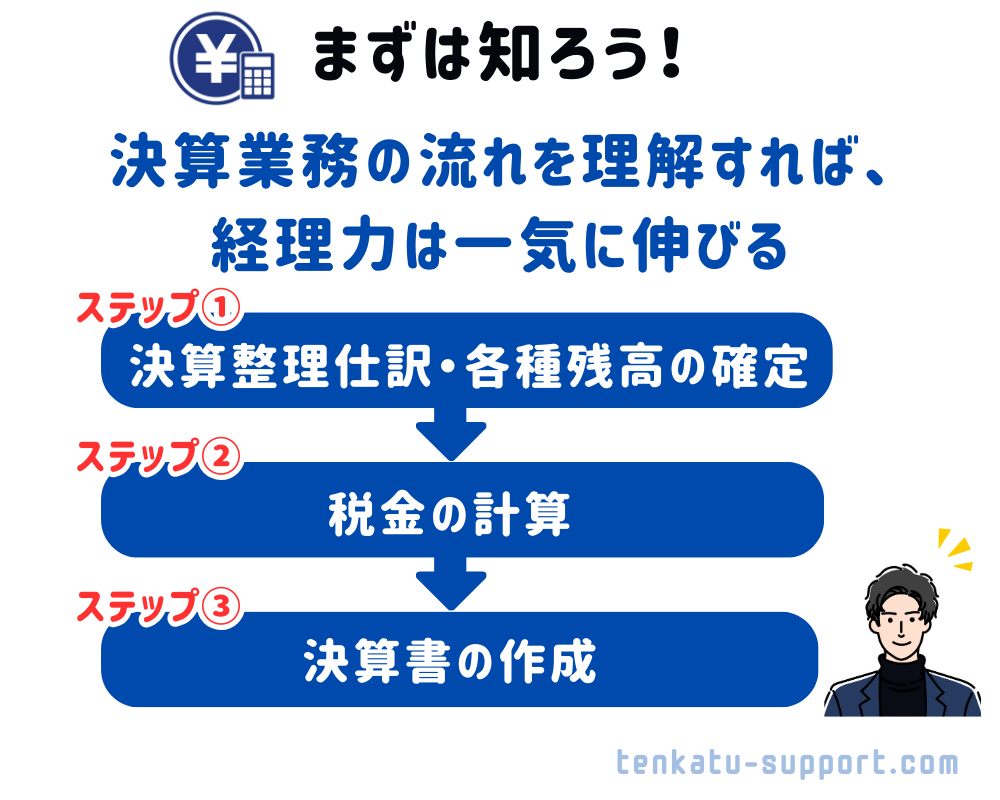

決算業務の流れと内容

ここからは、年次決算で行う決算業務の一般的な流れを見ていきましょう。

決算業務は多くの作業が積み重なって進みます。

大きく分けると、3つのステップで整理することができます。

まずは、毎月の取引をまとめた月次決算を確定させます。

その上で、以下が年次決算特有の作業です。

それぞれのステップについて、順番に見ていきましょう。

①決算整理仕訳・各種残高の確定

決算業務の最初のステップは、決算整理仕訳を行い、各勘定科目の残高を確定させることです。

通常の仕訳だけでは、決算時点の正しい利益や資産の金額が反映されません。

そのため決算では、以下のような調整処理を行います。

- 未払費用の計上

- 未収収益の計上

- 前払費用・前受収益の調整

- 減価償却費の計上

- 引当金の計上

- 棚卸資産の確認

こうした調整は決算整理仕訳と呼ばれています。

会社の規模が大きいほど、仕訳の種類ごとに担当者が分担されていることが一般的です。

「業務分担表」を作成して、仕訳ごとの進捗をエクセルなどで管理します。

例えば、電気代や外注費などは請求書がまだ届いていなくても発生している分を未払費用として計上する必要があります。

実務では、システム化により月次処理の中で費用計上できているケースも多いです。

しかし、決算時にはイレギュラーなものやシステム外で発生した当期費用を臨時で計上することもあります。

このように「発生したタイミング」で費用や収益を認識する考え方を発生主義会計といいます。

決算整理は決算の精度を左右する重要な工程

その他にも、月次決算では実施していない作業が、年次決算では多く発生。

私自身、長く経理をやっていますが、この決算整理の作業が決算の精度を左右する最も重要な工程だと感じています。

ここで残高がきちんと整理されていないと、後続の

- 決算書作成

- 税金計算

にも影響が出てしまうため、細かい確認作業が必要になります。

決算整理では思わぬ論点や修正が発生することも多い

決算作業と並行して行われる監査法人の監査で仕訳ミスを指摘され、

- 税金計算のやり直し

- 損益の着地点が変わり、上層部がざわつく

- 作成中の開示資料の修正が発生する

といったことは、経理の現場ではよくある話です。

私の経験でも、決算整理の段階や監査法人の指摘で思わぬ論点が出てくることは珍しくありません。

例えば、

- 長年放置されていた少額残高が見つかる

- 月次では気付かなかった差異が、決算の残高確認で発覚する

- 修正しようにも担当者が変わり、過去の処理の前提がわからない

といったケースです。

決算整理は派手な仕事ではありませんが、会社の数字の整合性を最後に担保する重要な工程だと、実務を通して強く感じています。

②税金の計算

決算整理仕訳によって各勘定科目の残高が確定したら、それを元にして税金の計算を行います。

先ほども説明した通り、残高に誤りがあると税金の計算にも影響。

結果として、申告内容に誤りが生じてしまう可能性があります。

場合によっては脱税とみなされるリスクもあるため、

- 決算残高の確定

- 税金の計算

は特に慎重に行う必要があります。

主な税金は、法人税と消費税です。

法人税

法人税は、会社の利益(所得)に対して課される税金です。

決算によって確定した利益をもとに課税所得を計算し、その金額に応じて税額を算出します。

ただし、会計上の利益と税務上の所得は必ずしも一致するわけではありません。

そのため、

- 交際費の損金不算入

- 寄附金の損金算入限度額

- 減価償却の税務調整

- 引当金の税務調整

など、税務上のルールに基づいた調整(税務調整)を行った上で、課税所得を算出します。

そこで算出された課税所得に税率を掛けて法人税額を計算。

- 会社の規模

- 所得金額

によって適用される税率が異なるため、注意が必要です。

実務では、決算整理で利益が動くたびに法人税の計算もやり直しになります。

「決算終盤に利益が数百万円動き、税額も一緒に動く…」というのは経理ではよくある話です。

消費税

消費税は、売上に含まれる消費税額から、仕入れや経費に含まれる消費税額を差し引いて算出します。

一般的に「預かった消費税から支払った消費税を差し引く」という考え方です。

企業は、売上時に顧客から消費税を預かる一方で、仕入れや経費の支払い時には消費税を支払っています。

そのため、最終的には預かった消費税と支払った消費税の差額を国に納付する仕組みになっています。

この仕組みは「仕入税額控除」と呼ばれ、消費税計算の基本となる考え方です。

実務では、この仕入税額控除を正しく適用するために、取引ごとの消費税区分が正しく処理されているかの確認が重要になります。

私の経験でも、決算時に区分ミスが見つかり、消費税計算を修正するケースは珍しくありません。

③決算書類の作成

税金の計算まで終わると、決算数値が確定します。

その数値をもとに、最後に決算書類の作成を行います。

冒頭でも触れたように、

- 貸借対照表(BS)

- 損益計算書(PL)

- キャッシュ・フロー計算書

- 株主資本等変動計算書(SS)

- 個別注記表

といった決算書類をまとめて作成していきます。

実務では、決算数値が確定した後は、これらの決算書類の作成を一気に進めていくことになります。

私の経験上も、数値自体は固まっていても、

- 表示区分の確認

- BS、PLと注記の整合性チェック

- 前期比較の確認

など細かな確認作業が多く、最後まで気が抜けない工程です。

作成した決算書は、最終的に

- 経営陣への報告

- 投資家などの投資判断の参考情報

- 株主総会での承認

- 税務申告

などに使用されます。

決算書は会社の経営状況を示す公式な資料です。

数字の整合性や表示内容に誤りがないかを慎重に確認する必要があります。

決算業務は経理の中でも最も重要で責任の大きい仕事

このように、決算業務は、

「決算整理 → 税金計算 → 決算書作成」

という流れで進んでいきます。

一見シンプルに見えるかもしれません。

ですが、実際の現場では膨大な取引データと多くの確認作業が伴うため、経理にとって最も重要で責任の大きい業務の一つです。

私自身、長く経理をやっていますが、決算の終盤になると

- 仕訳は合っているはずなのに、なぜかあるべき残高にならない

- 一つ修正すると別の資料の数字も連動して動く

- 前期比較で突然大きな差異が出て、原因調査が始まる

- 未処理の請求書や費用が見つかる

といった場面に何度も直面してきました。

そのたびに取引の根拠をたどり、Excelや会計データを何度も確認しながら原因を探します。

こうした地道な

- 確認作業

- 修正対応

の積み重ねによって、ようやく決算書という会社の公式な数字が完成します。

決算書は会社の経営状況を示し、経営判断や投資判断にも使われる重要な資料です。

それを作成する経理の仕事は、一見すると目立たないかもしれません。

しかし決算業務は、会社の数字の信頼性を支える経理の最も重要な役割の一つだと、実務を通して痛感しています。

決算業務をスムーズに進めるためのコツ

決算業務をスムーズに進めるためには、決算月だけ頑張ればいいわけではありません。

むしろ重要なのは、日頃の月次業務の精度と準備です。

決算は、1年分の取引をまとめて整理する作業です。

そのため、月次の段階で処理が曖昧なままだと、決算時に一気に問題が噴き出します。

私自身、長く経理の仕事をしていますが、決算がラクな会社ほど「月次処理が滞りなく回っている」という共通点があります。

逆に、月次処理が乱れている会社は、決算になると必ずと言っていいほど修正作業が増えます。

決算を円滑に進めるためのコツは2つです。

決算をラクにするコツ

- 月次処理の精度を高める

- 作業ごとに全体を網羅したチェックリストを作る

月次処理の精度を高める

まず大切なのが、月次処理を丁寧に行うことです。

経験上、月次の段階で次のようなポイントを確認しておくと、決算の負担は大きく減ります。

- 仕訳ミスがないか

- 計上漏れがないか

- 仮勘定が残っていないか

- 残高が不自然な科目がないか

- 仕訳証憑資料と総勘定元帳の整合性

決算時に慌てて原因を探すより、毎月少しずつ整理しておく方が圧倒的に効率的です。

実務でも、月次の段階で残高確認を徹底している会社は、

- 決算のスピードも早く

- ミスも少ない

傾向があります。

作業ごとに全体を網羅したチェックリストを作る

もう一つ効果的なのが、決算チェックリストの作成です。

決算業務は作業量が多く、確認事項も膨大。

頭の中だけで管理していると、どうしても漏れが発生します。

そのため、

- 決算整理仕訳

- 科目残高確認

- 注記作成

- 開示資料チェック

など、作業ごとにチェックリストを作成しておくことが重要です。

ポイントは、決算の最初から最後までをカバーした、各段階でのミスを防げるよう全体を網羅したチェックリストにすること。

決算プロセス全体をカバーしたチェックリストがあるだけで、

- 作業漏れの防止

- 業務の標準化

- 引き継ぎのしやすさ

といったメリットが生まれます。

私の経験でも、チェックリストを作る前は「確認したつもり」で抜けている作業があり、決算終盤になってから気付いて慌てて対応することが多々ありました。

決算作業を網羅したチェックリストを作ってからは、作業の抜け漏れが大きく減り、決算全体のスケジュールもかなり安定するようになりました。

実務では意外と見落とされがちですが、チェックリストを整備するだけでも決算業務の効率は大きく変わると感じています。

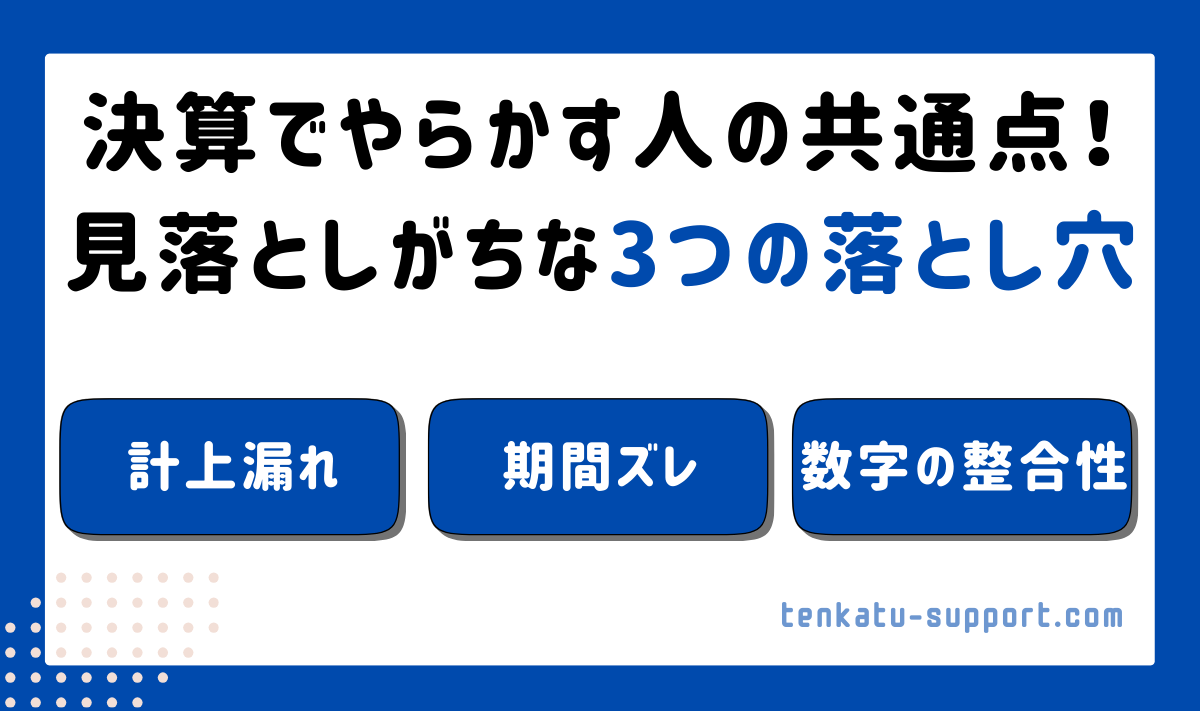

決算業務で気を付けるべき注意点

決算業務では、数字の正確性と整合性を徹底的に確認する作業が重要になります。

日々の取引は数百、数千と積み重なっているため、わずかなミスでも決算数値に影響を与える可能性が大きいです。

特に実務の現場では、次の3つのポイントに注意する必要があります。

決算業務で押さえておきたいポイント

- 計上もれ

- 期間ズレ

- 数字の整合性

計上漏れ

まず気を付けたいのが、売上や費用の計上漏れです。

決算では、当期に発生した取引を漏れなく計上する必要があります。

もし売上や費用の計上が漏れてしまうと、利益が実態とかけ離れた数字になってしまいます。

例えば、

- 月末に発生している売上が未計上

- 請求書が遅れて届き費用計上が漏れる

- 未払費用の計上を忘れる

といったケースは、実務でもよく起こります。

私の経験でも、決算作業中に、

「この請求書、まだ計上していない?」

ということが発覚し、慌てて仕訳を追加することもよくあります。

期間ズレ

次に注意が必要なのが期間のズレです。

決算では、「いつ発生した取引なのか」を正しく判断する必要があります。

例えば、

- 本来は今期の費用なのに来期に計上してしまう

- 来期の費用を今期に計上してしまう

- 売上の計上タイミングを誤る

といったミスが起こると、当期の利益が正しく表示されません。

特に実務では、

- 売上計上月の判断誤り

- サービス提供期間に応じた費用配分

- 前払費用や未払費用の調整

などで期間ズレが発生しやすいです。

決算ではこうした役務提供期間の確認を丁寧に行う必要があります。

これまで何度も経験していますが、数年に一度の税務調査でも指摘を受けるケースは非常に多いです。

数字の整合性

もう一つ重要なのが、数字の整合性チェックです。

決算書は複数の資料で構成されています。

それぞれの数字がきちんと一致しているかは、必ず確認が必要です。

例えば、

- BS、PLと注記資料の整合性

- 仕訳証憑と総勘定元帳の一致

- 前期との比較で不自然な増減がないか

などです。

これらの確認を怠ると、一つの数字のズレが複数の資料に影響してしまう可能性があります。

私自身も、BSとPLの数字は合っているように見えても、前期や前四半期との比較で不自然な増減が見つかり、原因を調べるのに時間を費やすことは少なくありません。

決算では、このような細かな整合性チェックを最後まで丁寧に行うことが、正確な決算書を作る上でとても重要です。

決算業務を効率化、自動化するポイント

近年、経理業務の現場では決算業務の効率化・自動化が急速に進んでいます。

以前は、

- 紙の請求書を見ながら手入力で仕訳を作成

- Excelで大量のデータを照合

したりと、時間と手間のかかる作業が多くありました。

しかし現在では、さまざまなシステムやツールの導入によって、こうした作業の多くを効率化することが可能になっています。

例えば、次のような仕組みです。

- AIによる仕訳の自動作成

- 請求書の電子化・データ化

- 経費精算システム

- RPA(ロボティック・プロセス・オートメーション)

経理業務の自動化について詳しく知りたい方は、以下の記事をあわせてご覧ください。

» 経理業務の自動化とは?即使えるツールと導入ステップを経理歴15年の経理マンが徹底解説

これらのツールを活用することで、

- 手入力作業の削減

- 確認作業の効率化

- ヒューマンエラーの防止

といった効果が期待できます。

特に、請求書データの自動読取や仕訳の自動提案などは、入力ミスや転記ミスを防ぐという点でも大きなメリットがあります。

経理はルーティン業務が多いからこそ自動化の効果が大きい

経理業務は、毎月、毎年同じような処理を繰り返すルーティンワークが多い分野です。

そのため、システム化による効率化のメリットが非常に大きいと言われています。

実務の現場でも、

- 請求書の電子化

- AIによる仕訳自動化

を導入することで、それまで手作業で行っていた入力作業が大幅に減り、業務スピードが大きく改善するケースは珍しくありません。

私自身の経験でも、紙ベースで処理していた頃は、請求書の確認や入力作業にかなりの時間を取られていました。

しかし、電子化やシステム化が進むことで、入力作業よりも「数字の確認や分析」に時間を使えるようになったと実感しています。

決算業務は、会社の重要な数字を扱う非常に責任の大きい仕事です。

だからこそ、単純作業はできるだけシステムに任せ、人は判断やチェックなどの重要な部分に集中することが、これからの経理業務ではますます重要になっていきます。

経理のAI活用について詳しく知りたい方は、以下の記事をあわせてご覧ください。

» 経理業務のAI活用とは?現状と事例、メリットと注意点を経理歴15年の経理マンが徹底解説

決算業務のスキルは市場価値が高い

経理として働く中で、決算経験は非常に価値の高いスキルです。

実際、転職市場では

- 日次経理のみ

- 決算経験あり

この2つでは評価が大きく変わります。

企業が求めているのは、「決算まで任せられる経理人材」だからです。

私自身も転職活動を経験して感じたのは、決算経験があるだけで年収やポジションの選択肢が大きく広がるということでした。

もし今の会社で、

- 決算業務に関われない

- 業務が固定化している

- スキルが伸びている実感がない

と感じているなら、一度転職市場で自分の市場価値を確認してみるのも一つの方法です。

今の環境に必要以上にこだわり続けるのは、もったいない。

長い経理経験、転職経験から、新しい環境でキャリアアップするという選択肢は絶対に持っておいた方が良いです。

転職活動で自分の市場価値がわかる

また、決算経験がある場合でも、現在の会社で市場相場より低い評価を受けている可能性があります。

私自身も転職活動をしてみて、以前の会社では自分のスキルや経験に対して、想像以上に低い給与水準だったことに気付きました。

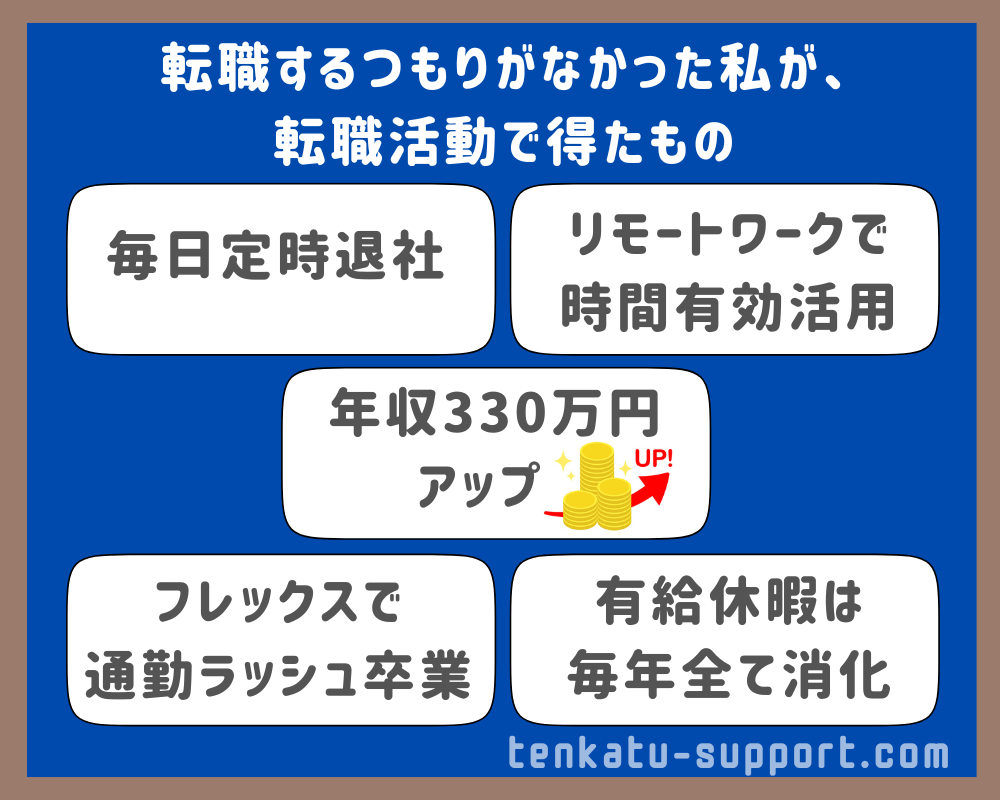

結果として、転職したことで自分に合った働き方を実現でき、年収もアップさせることができました。

- 年収が330万円アップ

- 残業が月最大100時間超 → 定時退社(決算期除く)

- フレックス制度でオフピーク出勤ができ通勤ラッシュのストレスがカット

- リモートワークを活用して時間を有効活用でき、家族とのプライベート時間も充実

- 有給休暇は毎年全て消化

もしあのとき行動していなければ、今も同じ環境でモヤモヤを抱えながら働き続けていたかもしれません。

- 社内で十分に評価されず

- 年収もなかなか上がらず

気付かないうちに自分のキャリアの可能性を狭めていた可能性もあります。

「行動して初めて見える景色がある」

転職活動を経験して、私はそれを強く実感しました。

転職で年収アップを実現できる!経理におすすめの転職エージェントと転職活動の全ノウハウは以下の記事で紹介しています。

【年収アップを実現できる!】経理に特におすすめする転職エージェント4社の併用が効果的です。転職のプロに無料で相談できるので、ぜひ登録してください!(Web or 電話面談で専門家に無料相談できます)

- できるだけ年収アップを狙える「JACリクルートメント」

- 求人の選択肢を最大限増やせる「リクルートエージェント」

- 経理に特化したサポートを受けられる「ヒュープロ」

- 丁寧なサポートをしてくれる安心感「マイナビエージェント」

JACリクルートメント | リクルートエージェント | ヒュープロ | マイナビエージェント | |

| おすすめ使用法 | できるだけ年収アップを狙った質の高い求人をゲット | より自分に合った職場を広く探すため選択肢を増やす | 経理特化の専門性の高いアドバイザーを味方にする | 慣れない転職活動で丁寧なサポートを受ける |

| 特徴 | 特化型 | 総合型 | 特化型 | 総合型 |

| 経理系求人数 | 約1,000件 | 約8,000件 | 約3,000件 | 約2,000件 |

| ポイント | 高年収が狙えるハイクラス領域で最大手 | 業界最大手で全業界の経理を扱い求人数No.1 | 管理部門特化型エージェント業界最大級の求人数 | 担当者のサポートが丁寧で安心 |

| 対象年代 | 30代~50代 | 20代~50代 | 20代~50代 | 20代~30代 |

| 費用 | 無料 | 無料 | 無料 | 無料 |

| 対象エリア | 全国 | 全国 | 全国 | 全国 |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

経理の転職はプロに相談するのが近道

経理は専門性が高い職種であり、特有の悩みや転職活動で気を付けるポイントも多くあります。

そのため、転職のプロである転職エージェントを活用するのがおすすめです。

- 自分の年収相場

- 経理のキャリアの選択肢

- 決算経験を積める企業

などを客観的な視点で教えてもらえます。

転職エージェントについて詳しく知りたい方は、以下の記事をあわせてご覧ください。

» なにが違う?転職エージェントと転職サイトの違いを専門家が徹底解説!

完全無料で使い放題なので、今すぐ転職するつもりがなくても情報収集だけでも価値があります。

「今より少しでも良い環境や年収の会社が見つかればラッキー」くらいの気持ちで、まずは動いてみるのがおすすめです。

経理キャリアは、環境によって大きく変わります。

まずは一度、外の世界を知ることから始めてみてください。

まとめ:決算業務は会社の経営状況を数字で確定させる重要な経理業務

決算業務とは、企業活動の結果を整理し、会社の経営状況を数字として確定させる重要な経理業務です。

日々の取引をまとめ、

- 決算整理仕訳による残高の確定

- 法人税・消費税などの税金計算

- 決算書類の作成

という流れで進んでいきます。

一見するとシンプルな作業に見えるかもしれません。

しかし実務では、膨大な取引データの確認や細かな整合性チェックが必要になります。

こうした確認や修正を一つずつ積み重ねることで、ようやく会社の公式な数字である決算書が完成します。

決算業務は大変な仕事ですが、その分、

- 会社の経営状況を数字で把握できる

- 経理としての専門性が高まる

- 転職市場でも評価されやすい

といった大きなメリットもあります。

もしこれから経理としてキャリアを積んでいくなら、決算業務の経験は間違いなく大きな武器になります。

この記事が、決算業務の全体像を理解する参考になれば幸いです。